カーリースを調べると、

「デメリットだらけ」「やばいからやめとけ」

こんな言葉で不安になります。

月額定額で手軽に見える一方、知恵袋や口コミには後悔した声も多く、「本当に契約して大丈夫なのか」と迷うのは当然です。

結論から言います。

カーリースは、最初からデメリットだらけのサービスではありません。

ただし、カーリース会社選びと契約内容を理解せずに選ぶと、簡単に「やばい」「損した」「後悔した」状態になります。

この記事では、

カーリースがなぜ「デメリットだらけ」と言われるのかを整理し、どんな人が失敗しやすいのか、そして後悔を避けるために本当に重要な「会社選びの考え方」を、現場目線で徹底的に解説します。

結論|カーリースは「選び方」を誤ると後悔する

先に結論をはっきりさせます。

カーリースで後悔する人の多くは、

カーリース自体ではなく「選び方」を間違えています。

同じカーリースでも、

- 契約期間

- 走行距離

- 解約条件

- 返却ルール

これらは会社ごとにまったく違います。

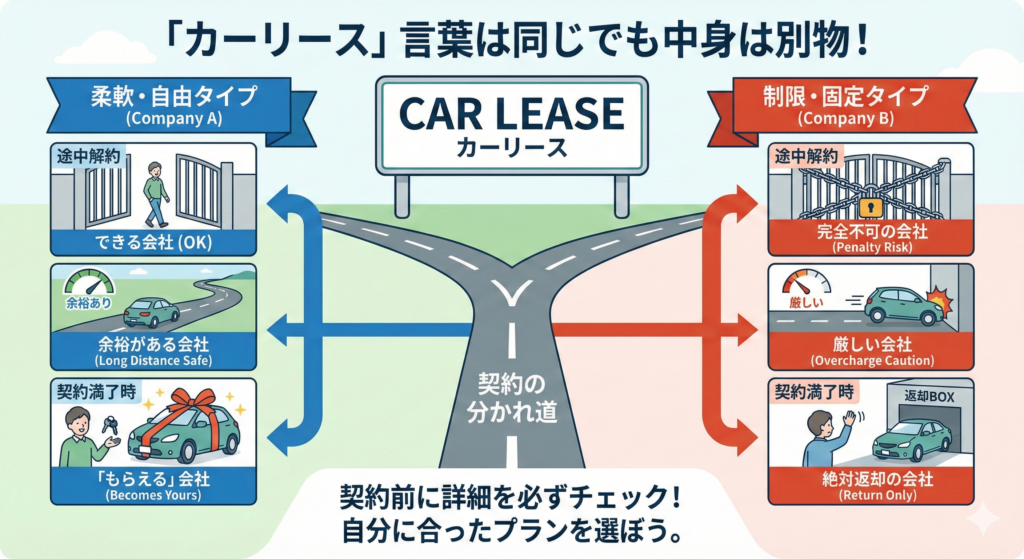

「カーリース=やばい」と感じる人は、

自分の使い方に合わない会社・プランを選んでしまった人です。

- 途中解約できる会社もあれば、完全不可の会社もある

- 走行距離に余裕がある会社もあれば、厳しい会社もある

- 「もらえる」会社もあれば、絶対返却の会社もある

つまり、

カーリースが危険なのではなく、中身を見ずに契約することが危険なのです。

そもそもカーリースとは?仕組みを正しく理解する

ここを理解せずに、デメリットだけを見ると必ず誤解します。

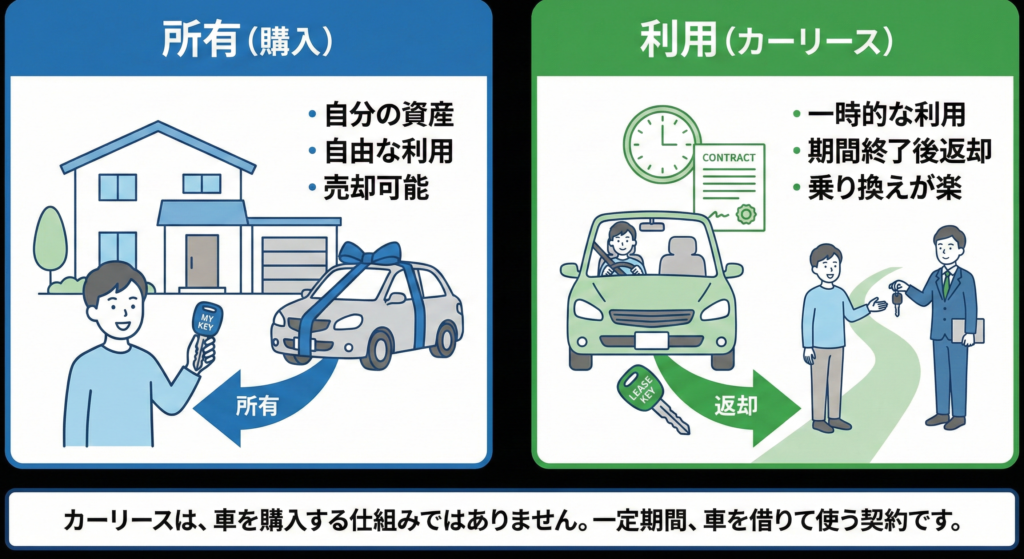

カーリースは「所有」ではなく「利用」

カーリースは、車を購入する仕組みではありません。

一定期間、車を借りて使う契約です。

名義はリース会社にあり、契約者は「利用者」という立場になります。

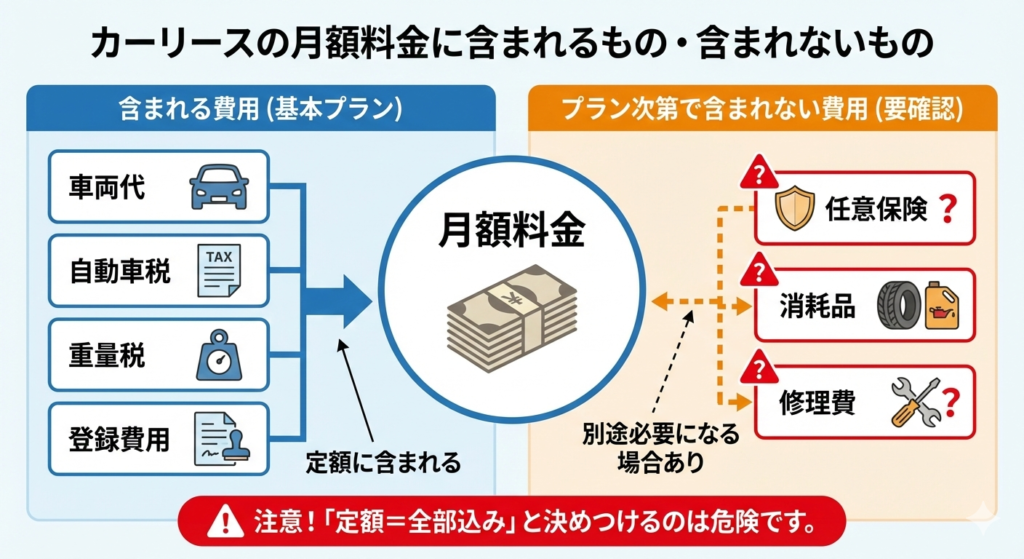

月額料金に含まれる費用・含まれない費用

多くのカーリースでは、

月額料金に次の費用が含まれます。

- 車両代

- 自動車税

- 重量税

- 登録費用

一方で、

- 任意保険

- 消耗品

- 修理費

は、プラン次第で含まれないこともあります。

「定額=全部込み」と決めつけるのは危険です。

カーリースが「デメリットだらけ」と言われる7つの理由

ここからは、カーリースが「デメリットだらけ」と言われる具体的な理由を、順番に整理していきます。

ネット上でよく挙がる不満や後悔の声を整理すると、原因はほぼ次の7つに集約されます。

① 中途解約が原則できない契約が多い

結論から言います。

カーリースで一番「やばい」「後悔した」と言われやすい原因は、中途解約です。

カーリースが「デメリットだらけ」と言われる理由を突き詰めると、

多くのケースでこの一点に行き着きます。

なぜカーリースは中途解約できないのか【仕組み】

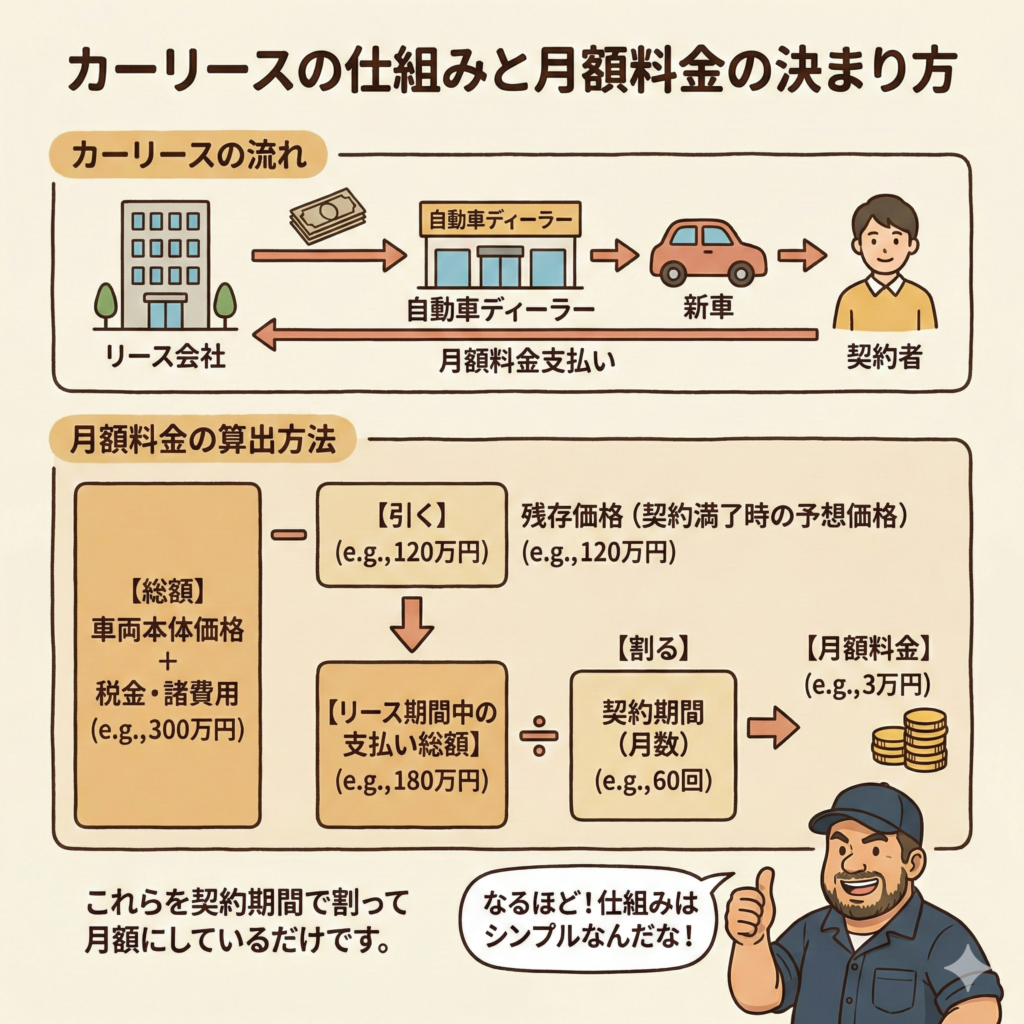

カーリースは「最後まで乗る前提」で料金が設計されているからです。

リース会社は、自動車ディーラーから新車を購入して契約者にリースし、リース会社は契約者から月額料金を支払っていただくことで成り立っています。

この月額料金は、車両本体価格に税金・諸費用を足して契約満了時の予想価格(残存価格)を引いた金額をリース期間で分割したものです。月々のリース料で契約者に貸し出す、というのがリース会社側から見たカーリースのしくみです。

つまり、

契約期間を全うすることで、初めて成立する料金設計

なのです。

途中でリース契約を解約されてしまうと車両本体価格が未回収の状態で車が返ってくることになります。

その不足分を補うのが、中途解約金です。

罰金ではなく、

未回収分の精算という考え方です。

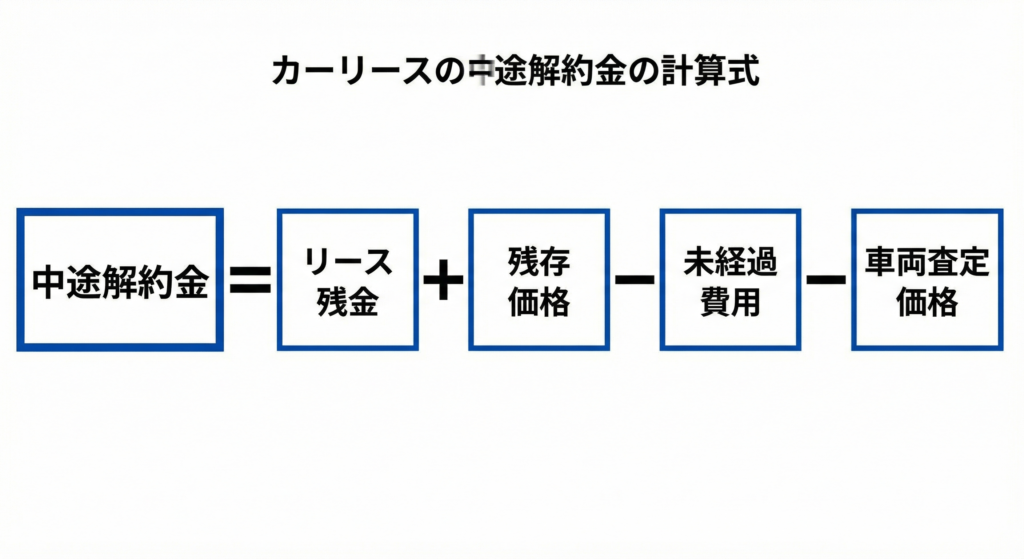

中途解約金はいくらになる?【具体例】

私が実際に扱っているリース会社の例では、

中途解約金は次の式で計算されます。

● リース残金→ まだ支払っていないリース料の合計

● 残存価格→ 契約満了時に想定していた車の価値

● 未経過費用→ まだ発生していない税金・保険など

● 車両査定価格→ 解約時点での実際の車の価値

本質は「差額の精算」

重要なのはここです。

リース会社が損をしなければ、解約は成立する。

表向きは「原則解約不可」ですが、

実務上は、

- 中途解約金 > 車両査定価格→ 差額を負担すれば解約可能

- 中途解約金 < 車両査定価格→ 実質負担なしで解約可能

解約できることが多いです。

なぜ契約序盤は高額になるのか

契約初期は、

- 残金が大きい

- 残存価格も高い

- まだ回収が進んでいない

そのため、

中途解約金 > 査定価格

になりやすく、

高額な差額負担が発生します。

なぜ契約終盤は軽くなるのか

契約後半になると、

- 残金が減る

- 残存価格も減る

- 市場価格が追いつく

結果として、

中途解約金 < 査定価格

になることが増えます。

だからこそ、

残り2年になったら解約可能

といったプランが存在します。

これは優しさではなく、

リース会社が損をしにくいタイミングだからです。

ここで重要:他のデメリットとの関係

ここが一番大事です。

中途解約金を左右するのは

車両査定価格です。

そして査定価格は、

- 原状回復の状態

- キズや凹み

- 修復歴

- 走行距離超過

- 市場価格

によって変わります。

つまり、

これまで解説してきた

- 走行距離制限

- 原状回復義務

- 事故リスク

はすべて

中途解約金にも影響する要素です。

中途解約は「最大のデメリット」

カーリースが

「デメリットだらけ」と言われる理由は、

実はこの一点に集約されます。

途中でやめると、

- 高額精算の可能性

- 車両状態による追加請求

- 査定次第で差額負担

が発生するからです。

最終整理

カーリースの中途解約は、

- 原則不可

- ただし実務上は精算次第で可能

- 序盤は高額になりやすい

- 終盤は軽くなりやすい

- 車の状態が強く影響する

これを理解していれば、

「やばい」「詐欺だ」と感じることはありません。

問題は仕組みを知らないことです。

② 月額は安く見えても総支払額が高くなる

結論から言います。

カーリースで「損した」と感じる人の多くは、月額だけを見て契約しています。

月2万円台、月3万円台。

この数字だけを見ると、

「安い」「手軽」と感じやすいです。

ただし、カーリースでは

月額は“安心材料”ではなく“錯覚を生みやすい数字”

であることを理解する必要があります。

なぜカーリースは月額が安く見えるのか【仕組み】

カーリースの月額は、

次の要素をすべて分割・平均化して作られています。

- 車両本体価格

- 税金・諸費用

- 想定残価

- 契約年数

ここで重要なのが、

契約年数と残価設定です。

契約期間を長くし、

残価を高めに設定すれば、

月額はいくらでも下げられます。

つまり、

月額が安い=得

とは限らない構造です。

実際に多い後悔パターン【現場あるある】

現場で本当によく聞くのが、

次の言葉です。

「月額は安かったのに、

トータルで見ると高くなっていた」

この原因は、

契約時に総支払額を見ていないことです。

月額3万円で7年契約の場合、

単純計算でも

3万円 × 84か月 = 約252万円 です。

ここに、

- 任意保険

- 追加メンテナンス

- 超過精算

が加わると、

「新車を買えたのでは」と感じる金額になります。

「購入より高い」と感じやすい理由

カーリースは、

お金を払って“便利さ”を買うサービスです。

- 税金の支払いを気にしなくていい

- 車検や手続きの手間が少ない

- 支出が毎月一定

この便利さに対して、

手数料や管理コストが上乗せされます。

この部分を理解せず、

購入と単純比較すると、

「高い」「損」という印象になります。

総支払額が高くなりやすい契約条件

次の条件が重なるほど、

総額は膨らみます。

- 契約期間が7年以上

- ボーナス払いを設定している

- 残価が高めに設定されている

- メンテナンスを厚くしすぎている

特に、

ボーナス払いは要注意です。

ボーナス払いは「安くなったように見えるだけ」

まず大前提から。

ボーナス払い=支払総額を減らす仕組みではありません。

👉 月々を安く“見せる”ための分割方法です。

ここを勘違いすると

「え、そんなつもりじゃなかった…」

という後悔につながります。

① なぜ「要注意」と言われるのか

月額が安く見えるカラクリ

たとえば、こんな表示を見たことがあるはずです。

月々19,800円〜

※ボーナス払い 年2回 各80,000円

この時、多くの人は

「月2万円ならいけそう」

と判断します。

でも、実際に払っている金額はこうです。

② 実際の支払額を数字で見てみる

例:5年契約の場合

- 月額:19,800円 × 60か月 = 1,188,000円

- ボーナス払い:80,000円 × 年2回 × 5年 = 800,000円

👉 合計:1,988,000円

ここで重要なのは👇

- 月額19,800円 × 60か月

= 約118万円 - 実際の総額

= 約199万円

**→ 約80万円は「見えにくい支払い」**です。

③ なぜ「損した」と感じやすいのか

人はどうしても

月額の数字だけで判断します。

- 「月2万円なら余裕」

- 「思ったより安い」

と感じて契約しますが、

ボーナス月になると突然こうなります。

「あれ、今月だけ8万円も引き落とされてる…」

これが毎年2回、

5年・7年続きます。

👉 家計の体感負担が大きくなる

👉 後悔につながりやすい

④ さらに問題なのが「ボーナスは保証されない」

ここが一番の注意点です。

- 会社の業績が悪くなる

- 転職する

- そもそもボーナスが減る・なくなる

ボーナスが減っても、支払いは減りません。

カーリースの支払いは

「ボーナスが出る前提」ではなく

契約で確定した支払い義務です。

👉 ボーナスが出なくても

👉 8万円は必ず払う

これが「やばい」と言われる理由です。

⑤ じゃあボーナス払いは絶対ダメなの?

いいえ。

絶対にダメではありません。

向いている人もいます。

ボーナス払いが向いている人

- 毎年ボーナス額がほぼ固定

- 家計にかなり余裕がある

- 支払総額を理解したうえで使っている

向いていない人(多い)

- 月額だけを見て判断している

- ボーナス額が変動しやすい

- 家計に余裕がない

問題なのは

「安くなる」と誤解して使うことです。

⑥ なぜカーリース会社はボーナス払いを勧めるのか

理由はシンプルです。

- 月額が安く見える

- 申込みのハードルが下がる

- 比較サイトで有利になる

👉 売りやすいからです。

これはカーリースに限らず、

住宅ローンや車のローンでも同じです。

⑦ 覚えておいてほしい一言(超重要)

**ボーナス払いは、

「支払いを減らす仕組み」ではなく

「支払い時期をズラす仕組み」**です。

総額は変わらない、

むしろ増えるケースもあります。

会社によって総支払額は大きく変わる

同じ車種でも、

カーリース会社によって

総支払額は驚くほど違います。

理由は、

- 残価設定の考え方

- 手数料の取り方

- メンテナンス範囲

が、会社ごとに違うからです。

月額だけを並べて比較すると、

この差に気づけません。

月額に惑わされないための判断基準

必ず確認すべきなのは、

支払総額です。

チェックポイントは3つです。

- 契約満了までの合計金額

- 含まれる費用と含まれない費用

- 満了時の追加精算の有無

これを比較すれば、

「安く見えるだけ」のプランは自然と外れます。

このデメリットが致命的になる人・ならない人

致命的になりやすい人

- 家計に余裕がない

- 数字を細かく確認しない

- 月額の安さを最優先する

そこまで問題にならない人

- 総額で判断できる

- 利便性に価値を感じる

- 支出を一定にしたい

カーリースは、

安さ重視の人には向きません。

まとめ:月額ではなく「総額」で見る人だけが後悔しない

カーリースで損をしないために大切なのは、

月額という入口の数字ではなく、総額という出口の数字を見ることです。

正直に言います。

カーリースは、支払総額だけを見れば高くなりやすい仕組みです。

ただし、それは「無駄に高い」のではありません。

便利さ・安定・安心をまとめて利用しているサービスだからです。

分かりやすく言うと、

カーリースは Netflix に近い考え方です。

映画を1本ずつ借りたほうが、

月額料金だけを比べれば安く済むこともあります。

それでも多くの人がNetflixを選ぶのは、

「探す手間がない」「料金が毎月一定」「急な追加請求がない」

という安心と手軽さに価値を感じているからです。

カーリースも同じです。

税金、車検、手続き、支出管理の手間や不安を減らし、

毎月の支払いを一定にする安心感をお金で買っています。

つまり、

カーリースは

「一番安く車に乗る方法」ではありません。

その代わり、

管理のラクさと安定を重視する人にとって合理的な選択肢です。

③ 走行距離制限で追加精算が発生する

結論から言います。

走行距離制限は、カーリースで「一番トラブルになりやすいデメリット」です。

中途解約や総額よりも、

実際にお金のトラブルとして表面化しやすいのがこのポイントです。

なぜカーリースには走行距離制限があるのか【仕組み】

カーリースでは、

契約終了時の車の価値、

つまり 残価 を前提に料金が組まれています。

走行距離が伸びるほど、

- 車の価値は下がる

- 売却価格は落ちる

そのためリース会社は、

「この距離までなら想定内」

という上限を設けています。

走行距離制限は、

リース会社の都合というより、

残価を守るためのルールです。

多くの人が距離を甘く見積もる理由

現場でよく聞くのが、

次の言葉です。

「そんなに走らないと思ってました」

実際には、

- 通勤往復30km

- 月20日勤務

- 週末の買い物・送迎

これだけで、

月1,000kmは簡単に超えます。

距離は、

毎日の積み重ねです。

イベント的な遠出より、

日常利用で増えます。

追加精算はいくらかかる?【具体例】

一般的な超過料金は、

1kmあたり5〜15円です。

例として、

- 年間12,000km制限

- 実走行15,000km

この場合、

3,000km超過 × 10円

= 30,000円

5年契約なら、

15万円です。

しかも、

この金額は

契約満了時にまとめて請求されます。

なぜ「請求されてから驚く」のか

走行距離の超過は、

毎月請求されません。

多くの会社では、

最後にまとめて精算します。

そのため、

- 普段は気づかない

- 超過している実感がない

- 突然まとまった請求が来る

という流れになります。

ここで初めて、

「こんなに走っていたのか」

と気づく人が多いです。

トラブルになりやすい会社の特徴

現場目線で見ると、

次のような会社は注意が必要です。

- 距離制限の説明があいまい

- 超過料金を小さくしか書いていない

- 途中で距離変更できない

逆に、

- 距離プランが複数ある

- 超過単価を明示している

こうした会社は、

トラブルが起きにくい傾向があります。

走行距離制限が致命的になる人

次の条件に当てはまる人は、

このデメリットが

ほぼ確実に効いてきます。

- 毎日の通勤距離が長い

- 仕事で車を使う

- 実家や遠方に頻繁に帰る

「たまに遠出する」

ではなく、

日常的に走る人は要注意です。

逆に、そこまで問題にならない人

一方で、

次のような人は

大きな問題になりにくいです。

- 通勤で車を使わない

- 近所の買い物が中心

- 年間走行距離が少ない

自分の使い方を

冷静に把握できる人ほど、

トラブルを避けられます。

会社選びで走行距離トラブルを防ぐ方法

チェックすべきポイントは、

次の4つです。

- 年間走行距離の設定はいくつか

- 超過単価はいくらか

- 途中で距離変更できるか

- 満了前に確認の案内があるか

特に重要なのは、

余裕を持った距離設定です。

距離は余りがちでも、

お金は返ってきません。

足りない方が、

確実に損をします。

このデメリットを一言でまとめると

走行距離制限は、

契約時の自己申告ミスが

数年後に請求として返ってくる仕組みです。

だからこそ、

- 過去の走行距離を確認する

- 余裕を持つ

- 会社ごとの差を比べる

この3点が欠かせません。

④ 返却時の原状回復・残価精算トラブル

結論から言います。

カーリースの不満が一気に爆発しやすいのが「返却時」です。

契約中は問題なく乗れていたのに、

最後の最後で

「こんなに請求されるとは思わなかった」

というケースが後を絶ちません。

なぜ返却時にトラブルが起きやすいのか【仕組み】

カーリースは、

契約終了時に車を元の価値に近い状態で返すことが前提です。

そのため返却時には、

- キズ

- 凹み

- 内装の汚れ

- におい

などをチェックし、

原状回復が必要かどうかを判断します。

ここで問題になるのが、

「どこまでが通常使用で、どこからが修理対象か」

という線引きです。

よくある誤解:「普通に使ってただけ」

現場で一番多い言葉が、これです。

「普通に使ってただけなんですけど…」

ただ、査定の基準は

**“感覚”ではなく“ルール”**で決まります。

例えば、

- ドアの線キズ

- バンパーの擦り傷

- シートの汚れ

これらは、

日常使用でも修理対象になることがあります。

「目立たないから大丈夫」

は通用しません。

実際に多い追加請求の例

返却時に多い請求例は、次のようなものです。

- バンパー修理:3〜5万円

- ドアの線キズ補修:2〜4万円

- シート汚れ・におい除去:数万円

- 内装クリーニング:1〜3万円

これが重なると、

10万円以上になるケースも珍しくありません。

ここで初めて、

「カーリースはやばい」

と感じる人が出てきます。

残価精算トラブルが起きる理由

原状回復に加えて、

残価精算が絡む契約もあります。

残価とは、

「この車は契約満了時に

これくらいの価値が残っているはず」

という想定価格です。

実際の査定額が

この残価を下回ると、

差額を請求される場合があります。

トラブルになりやすい契約方式の特徴

特に注意したいのが、

残価精算が発生する契約方式です。

- 残価が高めに設定されている

- 原状回復基準があいまい

- 精算条件の説明が少ない

こうした条件が重なると、

返却時のトラブルが起きやすくなります。

「返すだけ」と思っている人ほど危険

契約時、

「最後は返すだけですよ」

と言われると安心します。

ただし、実際には

“チェックなしで返せる”わけではありません。

- どんな状態ならOKか

- どこからがNGか

これを理解していないと、

最後に驚くことになります。

返却トラブルが致命的になる人

次の条件に当てはまる人は、

このデメリットが効きやすいです。

- 小さなキズを気にしない

- 子ども・ペットをよく乗せる

- 車内で喫煙する

使い方がハードなほど、

原状回復費用は増えます。

逆にトラブルになりにくい人

一方で、

次のような人は

問題になりにくいです。

- こまめに洗車・清掃する

- キズを早めに直す

- 原状回復基準を把握している

意識の差が、

そのまま請求額の差になります。

会社選びで原状回復トラブルを防ぐ方法

ここが一番重要です。

チェックすべきポイントは、

次の4つです。

- 原状回復基準が書面で明示されているか

- どこまでが通常使用か説明があるか

- 残価精算の有無が明確か

- 返却前に事前チェックの案内があるか

この説明が丁寧な会社ほど、

返却トラブルは少なくなります。

このデメリットを一言でまとめると

返却時のトラブルは、

契約時に確認しなかったツケが

最後にまとめて来る仕組みです。

「返すだけ」ではなく、

「どんな状態で返すのか」

ここまで理解しておく必要があります。

⑤ カスタマイズ・改造ができない

(※ 徹底解説・増補版)

結論から言います。

カーリースは「自分好みにいじりたい人」ほど不満が出やすい仕組みです。

カーリースを契約してから

「思っていたより自由がない」

と感じる人の多くは、

このポイントでつまずいています。

なぜカーリースではカスタマイズが制限されるのか【仕組み】

カーリースの車は、

自分の所有物ではありません。

あくまで、

リース会社から借りている車です。

契約満了時には、

車を元の状態に戻して返す

「原状回復」が前提になります。

そのため、

- 穴あけ

- 配線加工

- 塗装変更

こうした元に戻せない改造は、

基本的にNGになります。

よくある誤解:「あとで戻せば大丈夫」

現場でよく聞くのが、

この考え方です。

「外せるから大丈夫ですよね?」

確かに、

- ホイール

- シートカバー

- ナビ交換

など、

元に戻せるものは許容されることもあります。

ただし問題になるのは、

- 配線を切る

- 内装に穴をあける

- 純正品を処分する

こうした行為です。

元に戻せない改造は、

返却時に

原状回復費用として請求されます。

実際に多いトラブル例

よくあるのが、次のケースです。

- 社外ナビ取り付けで配線加工

- ドライブレコーダーの穴あけ固定

- 内装パネルの加工

本人は

「便利にしただけ」

のつもりでも、

査定では減点対象になります。

結果として、

数万円〜十数万円の

追加請求につながることがあります。

「見た目を変えたい人」ほど不満が出る理由

カーリースは、

純正状態で使う前提です。

そのため、

- エアロを付けたい

- ホイールを替えたい

- 車高を下げたい

こうした要望が強い人ほど、

「楽しめない」と感じやすくなります。

購入車と同じ感覚で考えると、

必ずズレが生じます。

どこまでならOK?許容されやすいカスタム

一般的に、

次のようなものは

比較的許容されやすいです。

- シートカバー

- フロアマット

- スマホホルダー

- 両面テープ固定のアクセサリー

ポイントは、

痕跡を残さず戻せるかどうかです。

逆にNGになりやすい改造

注意が必要なのは、

次のようなケースです。

- 穴あけ固定

- 塗装・ラッピング

- 足回り加工

- 排気系の交換

これらは、

原状回復が難しいため、

トラブルになりやすくなります。

カスタマイズ制限が致命的になる人

次のタイプの人は、

このデメリットが

かなりストレスになります。

- 車は自分好みに仕上げたい

- 見た目や走りにこだわりがある

- カスタムを楽しみたい

この場合、

購入の方が向いています。

そこまで問題にならない人

一方で、

次のような人は

大きな不満になりません。

- 純正状態で十分

- 実用性重視

- 見た目より管理のラクさ重視

カーリースは、

「道具として車を使う人」向け

のサービスです。

会社選びで確認すべきカスタム条件

契約前に、

必ず次の点を確認してください。

- どこまでのカスタムが許可されているか

- 原状回復の範囲

- 純正部品の扱い

この説明があいまいな会社ほど、

返却時のトラブルが起きやすくなります。

このデメリットを一言でまとめると

カスタマイズ制限は、

「所有感」をどこまで求めるか

という価値観の問題です。

自分好みにしたい人には不向き。

管理と手軽さを求める人には問題になりません。

⑥ 事故・全損時の自己負担リスク

結論から言います。

カーリースは、事故を起こした瞬間に「所有していないこと」の現実が一気に表に出ます。

「保険に入っているから大丈夫」

そう思っている人ほど、

このデメリットを見落としがちです。

なぜカーリースは事故時のリスクが残るのか【仕組み】

カーリースの車は、

名義がリース会社にあります。

契約者は、

車を借りて使っている立場です。

そのため事故が起きると、

- 修理費

- 残価

- 契約の継続

この3点を

同時に考える必要が出てきます。

購入車のように

「直して乗り続ける」

だけでは済まないケースがあります。

事故リスクの全体像を先に整理する

カーリースの事故リスクは、

大きく分けると 2パターン しかありません。

- 全損になる事故

- 修理可能だが修復歴が付く事故

この2つは、

リスクの性質がまったく違います。

事故リスクを考えるなら「保険内容の確認」が最優先

まず大前提として、

事故のリスクは保険でかなりカバーできます。

ここを知らないと、

不安だけが先行します。

最低限、確認すべき保険内容は次の通りです。

- 車両保険に加入しているか

- 全損時も補償対象か

- 免責金額はいくらか

- リース向けの特約があるか

この確認をしていないと、

事故時に

「思っていた補償と違う」

というズレが生まれます。

全損事故は「特約」でカバーできるケースが多い

大きな事故で

車が全損になった場合でも、

特約を付けていれば大きな問題にならないケースが多いです。

- 全損時の差額を補償する特約

- リース専用の補償特約

これらがあれば、

- 保険金で修理・精算ができる

- 契約残額の負担を抑えられる

つまり、

**全損そのものは「対策可能なリスク」**です。

ここだけを見ると、

カーリースは

それほど危険な仕組みではありません。

トラブルが多いのは「全損にならないが大きな事故」

問題はここです。

現場で一番トラブルが多いのは、

全損にはならないが大きな修理が必要な事故です。

- 追突

- 接触

- 側面の損傷

この場合、

- 修理費は保険でカバーできる

- 車は元通りに直る

ここまでは問題ありません。

修理できても「修復歴」は消えない

カーリースで厄介なのは、

修理できても修復歴は残るという点です。

事故によって、

- 骨格部分に影響が出た

- フレーム修正が入った

この場合、

車は 「修復歴あり」 として扱われます。

修復歴が付くと何が起きるのか

修復歴が付いた車は、

市場価値が大きく下がります。

カーリースでは、

契約時に

「満了時の想定価値(残価)」

が設定されています。

修復歴が付くと、

- 想定していた残価

- 実際の査定価格

この差額が発生し、

返却時に自己負担が起きる

もしくは

残価での買取を選ばざるを得ない

ケースが出てきます。

事故のリスクは「カーリースだから高い」わけではない

まず、誤解されがちな点をはっきりさせます。

事故のリスク自体は、

カーリースでも、購入(所有)でも変わりません。

事故によるクルマの価値を下げてしまうリスク

これは、

車を使う以上、所有形態に関係なく同じです。

カーリースだけが

特別に事故に弱いわけではありません。

違いが出るのは「事故後の出口」

カーリースと購入で違いが出るのは、

事故そのものではなく、事故後の扱いです。

特に重要なのが、

**「返却するつもりだった車が、返せなくなる可能性」**です。

返却予定が「買取」に変わるリスクを想定する必要がある

カーリースでは、

多くの人がこう考えています。

「最後は返すつもりだから問題ない」

ただし事故を起こすと、

この前提が崩れることがあります。

- 事故で修復歴が付く

- 市場価値が下がる

- 想定していた残価を下回る

その結果、

- 差額を支払って返却する

- もしくは

- 残価での買取を選ぶしかなくなる

つまり、

「返却予定だったのに、買い取りになる」

という出口変更が起きます。

所有の場合は「そのまま乗り続ける」で終わる

購入(所有)の場合、

事故で修復歴が付いても、

- 価値が下がる

- でもそのまま乗り続けられる

という選択ができます。

売らなければ、

価値の下落は

数字として確定しません。

一方カーリースでは、

契約満了時に

必ず出口を選ばされるため、

事故の影響が表面化しやすいのです。

だから「事故のリスク」をこう考えるべき

整理すると、こうなります。

- 事故によるクルマの価値を下げてしまうリスク

→ 所有でもリースでも同じ - 違うのは

→ 事故後の出口の自由度 - カーリースでは

→ 返却前提が崩れ、買取になる可能性がある

ここを理解せずに契約すると、

「事故は保険で直したのに、

なんで最後にお金がかかるの?」

という後悔につながります。

このデメリットの本質まとめ(最終)

カーリースの事故リスクの本質は、

事故そのものではありません。

- 全損は特約で対策できる

- 修理可能でも修復歴は残る

- 修復歴により返却できず、

買取や差額精算になる可能性がある

つまり、

「返却できない前提」も想定して契約すること

が重要です。

⑦ 車が自分の資産にならない

結論から言います。

カーリース最大の本質的デメリットは、

どれだけお金を払っても車が自分の資産にならない点です。

この点に納得できない人は、

どんな条件のカーリースを選んでも

満足することはありません。

なぜカーリースでは車が資産にならないのか【仕組み】

カーリースの車は、

契約期間中も契約満了後も、

原則としてリース会社の所有物です。

利用者は、

- 月額料金を払い

- 一定期間、使わせてもらう

という立場になります。

住宅で言えば、

賃貸に住んでいる状態に近いです。

家賃を何年払っても、

家が自分のものにならないのと同じ考え方です。

「こんなに払ったのに残らない」という違和感

カーリースで不満が出やすい理由は、

次の感覚です。

「5年も払ったのに、

何も手元に残らない」

金額だけを見ると、

新車が買えるほど支払っているため、

この違和感は自然です。

ただしこれは、

カーリースを“購入の代わり”と考えている

ことが原因です。

資産にならない=損、ではない

ここで大事な考え方があります。

資産にならない=無駄

ではありません。

カーリースは、

- 税金

- 車検

- 手続き

- 管理

こうした面倒や不安を引き受けてもらうサービスです。

支払っているのは、

車そのものではなく、

**「管理された状態で使える時間」**です。

Netflixで考えると分かりやすい

ここでも、

Netflixの例えが使えます。

Netflixに毎月お金を払っても、

映画やドラマは

自分の資産にはなりません。

それでも多くの人が使うのは、

- 探す手間がない

- 料金が一定

- いつでも使える

という利便性と安心を

利用しているからです。

カーリースも同じです。

- 車を探す

- 買う

- 売る

- 維持する

この一連の手間を省き、

「使うことだけ」に集中できる

という価値を買っています。

「資産として残したい人」には不向き

次のような人にとっては、

このデメリットはかなり重く感じます。

- 将来、車を売ってお金にしたい

- 最後は自分のものにしたい

- 乗り潰す前提で考えている

この場合、

購入やローンの方が向いています。

無理にカーリースを選ぶ理由はありません。

逆に問題にならない人も多い

一方で、

次のような人には

大きな問題になりません。

- 数年ごとに乗り換えたい

- 車を資産と考えていない

- 管理の手間を減らしたい

車を

「所有物」ではなく「道具」

として割り切れる人ほど、

カーリースと相性が良いです。

契約次第では「買取できる」ケースもある

補足として、

すべてのカーリースが

絶対に資産ゼロ、というわけではありません。

契約方式によっては、

- 契約満了時に買取できる

- 再リース後に引き取れる

ケースもあります。

ただし、

これは会社とプラン次第です。

「最後は買えると思っていた」

という思い込みは、

後悔の元になります。

会社選びで確認すべき資産面のポイント

このデメリットを理解するために、

契約前に必ず確認したい点は次の通りです。

- 満了時の選択肢(返却・買取・再契約)

- 買取できる条件があるか

- 残価精算が発生するか

この説明が曖昧な会社ほど、

最後に「話が違う」と感じやすくなります。

このデメリットを一言でまとめると

車が資産にならないことは、

欠点ではなく、前提条件です。

この前提に納得できるかどうかが、

カーリース向きかどうかを分けます。

実際に多い「カーリース後悔」体験談

カーリースに関する後悔は、

ネットの噂や極端な失敗談だけではありません。

現場で話を聞くと、

後悔している人の多くは、ごく普通の使い方をしていた人です。

ここでは、

実際に多い後悔パターンを

「契約中」と「契約満了時」に分けて整理します。

契約中に後悔したケース(走行距離・解約)

まず多いのが、

契約期間の途中で後悔するケースです。

走行距離を甘く見て後悔したケース

「そんなに走らないと思って、

一番安い距離プランにした」

契約当初は問題なくても、

- 通勤

- 子どもの送迎

- 週末の買い物

この積み重ねで、

気づいたときには

走行距離が想定を超えている状態になります。

走行距離の超過は、

その場で請求されません。

契約満了時に、

まとめて精算されるため、

「最後にこんな請求が来るとは思わなかった」

という後悔につながります。

中途解約できると思っていたケース

次に多いのが、

途中で返せばいいと思っていたパターンです。

「引っ越すことになったから解約したい」

「家族が増えて車が合わなくなった」

しかし、

多くのカーリースは

原則として中途解約不可です。

結果として、

- 残り期間分の支払い

- 手数料や精算費用

が一括で請求され、

「ここまで高いとは思わなかった」

という強い後悔につながります。

契約満了時に後悔したケース(原状回復・返却)

次に多いのが、

返却のタイミングで初めて後悔するケースです。

原状回復費用で後悔したケース

「普通に使っていただけなのに、

修理費を請求された」

カーリースでは、

返却時に車の状態を細かくチェックします。

- バンパーの擦り傷

- ドアの線キズ

- 内装の汚れやにおい

日常使用でも、

修理対象になることがあります。

これが重なると、

10万円以上の原状回復費用

になることも珍しくありません。

事故後に「返せない」と分かって後悔したケース

非常に多いのが、このパターンです。

「事故は保険で直したから問題ないと思っていた」

実際には、

- 修理は保険で対応

- しかし修復歴が付く

- 車の価値が下がる

その結果、

返却時に残価との差額が発生したり、

買取を選ばざるを得なくなる

ケースがあります。

本人の感覚では、

「事故はちゃんと直したのに、

なんで最後にお金がかかるの?」

となり、

強い不満につながります。

後悔している人に共通するポイント

体験談を整理すると、

後悔している人には共通点があります。

- 契約前に細かい条件を見ていない

- 「たぶん大丈夫」で判断している

- 他社と比較していない

逆に言えば、

ここを押さえていれば後悔はかなり減らせます。

この体験談から分かること

カーリースの後悔は、

- 特別な失敗

- 変な使い方

が原因ではありません。

普通の人が、普通に選んで、普通に後悔している

というのが実情です。

だからこそ、

- 自分は大丈夫

- そんなことは起きない

と考えるのが、

一番危険です。

デメリット別に見る|この不安に強いカーリース会社の考え方

ここでは、

「どこが一番いいか」ではなく、

どのデメリットに、どの会社が比較的強いか

という視点で整理します。

すべてのデメリットを消せる会社はありません。

だからこそ、

自分が一番不安に感じるポイントから逆算して選ぶこと

が重要です。

① 中途解約に強いカーリース会社

結論から言います。

中途解約リスクを重く見ている人は、会社選びが最重要です。

一般的なカーリースは、

「原則、中途解約不可」が前提です。

途中でやめる可能性は、

基本的に想定されていません。

その中で、

最初から“やめる可能性”を織り込んでいる会社は限られます。

中途解約に強い会社①:KINTO

中途解約に関して、

もっとも分かりやすく設計されているのがKINTOです。

KINTOには、

- いつでも中途解約金0円の「解約金フリープラン」

- 通常プランでも、解約金があらかじめ明示されている

という特徴があります。

多くのカーリースでは、

「解約するといくらかかるのか」が

その時点にならないと分からないケースがほとんどです。

一方KINTOは、

ライフスタイルが変わる前提で設計されているため、

- 転勤

- 収入変化

- 家族構成の変化

といった将来不安がある人でも、

契約時点でリスクを想定しやすくなっています。

一般的なカーリースが

「最後まで乗る人向け」だとすると、

KINTOは

「途中で事情が変わるかもしれない人向け」

と言えます。

※ その分、月額は安くありません。

「中途解約の安心感」と引き換え、という理解が必要です。

中途解約に強い会社②:ピタクル

KINTOほど自由度は高くありませんが、

中途解約リスクを軽減する仕組みがある会社として

ピタクルも挙げられます。

ピタクルの特徴は、

特定の事由があれば、負担金なしで解約・乗り換えができる点です。

対象となる事由には、

- 海外転勤

- 引っ越し

- 結婚

- 病気や障害

- 免許返納

などが含まれます。

ただし注意点があります。

- ご契約開始日から 1年経過後 が条件

- すべての理由で自由に解約できるわけではない

つまり、

「いつでも自由にやめられる」

というタイプではありません。

それでも、

何の救済措置もない一般的なカーリースと比べると、

明確に中途解約リスクが軽減されている

と言えます。

中途解約についての重要な考え方

ここで、必ず伝えておきたいことがあります。

中途解約に強い会社は、

月額が安いとは限りません。

これは当然で、

解約リスクを会社側が負っている分、

コストが上乗せされているからです。

逆に言えば、

- 月額が異常に安い

- 解約条件の説明が少ない

こうしたプランほど、

途中でやめたときのダメージは大きくなりがちです。

このタイプが向いている人

中途解約に強い会社が向いているのは、次のような人です。

- 転勤・引っ越しの可能性がある

- 収入や生活が数年先まで読めない

- 「途中でやめられない」が精神的に不安

この場合、

月額の安さよりも

**「やめられる安心感」**を優先したほうが、

結果的に後悔しにくくなります。

② 月額は安く見えても総支払額が高くなる

このデメリットに比較的強いカーリース会社

ここまで説明してきた通り、

カーリースは「月額が安い=得」ではありません。

ただし例外として、

最初から総支払額を抑える設計をしている会社も存在します。

その代表例が、リースナブルです。

総支払額を重視する人に向いているのが「リースナブル」

結論から言います。

月額の安さではなく、総額を現実的に下げたい人には、

リースナブルは検討価値があります。

理由は、

「安く見せている」のではなく、

安くなる理由がはっきりしているからです。

なぜリースナブルは総支払額を抑えられるのか

リースナブルが安くできる理由は、

仕組みとして明確です。

リセールバリューの高い車種・グレードに限定している

これが最大のポイントです。

- 中古市場で値落ちしにくい車種

- 人気グレードに絞る

- 売却時の価格を前提に残価を設計

この前提があるため、

無理に月額を下げなくても、

結果的に総支払額を抑えやすい構造になっています。

「どんな車でも安くする」

ではなく、

「安くなりやすい車しか扱わない」

という考え方です。

ボーナス払いと均等払いを比較しやすい点も安心材料

もう一つ評価できるのが、

支払い方法を比較しやすい設計です。

リースナブルでは、

- ボーナス払いあり

- ボーナスなしの均等払い

を並べて確認できるため、

「月額が安く見えるだけのプラン」を

避けやすくなっています。

多くのカーリースでは、

月額の安い表示が先に出てきて、

総額が分かりにくいケースが少なくありません。

その点、

検討段階で冷静に判断しやすい

のは大きなメリットです。

注意点:すべての人に向いているわけではない

ここも正直に書いておきます。

リースナブルは、

- 車種やグレードに強いこだわりがある

- 最新モデルや特殊仕様に乗りたい

- 選択肢の多さを重視したい

こうした人には向きません。

あくまで、

「車種に強いこだわりはない

その代わり総額は抑えたい」

という人向けのサービスです。

このデメリットに対する考え方の整理

「月額は安く見えても総額が高くなる」

というデメリットは、

会社の設計思想によって差が出る部分です。

- 月額重視で見せる会社

- 総額重視で設計する会社

リースナブルは後者です。

だからこそ、

月額だけを比較するのではなく、

なぜその金額になるのか

まで見て判断する必要があります。

③ 走行距離制限に強い(相性のいい)カーリース会社

結論から言います。

走行距離が多くなりがちな人にとって、

距離設定の柔軟さは会社選びで最重要ポイントです。

走行距離制限は、

カーリースで「後から一番お金のトラブルになりやすい」

デメリットでもあります。

その点で、

走行距離の選択肢が広い会社は、それだけで安心材料になります。

走行距離制限に強い会社:SOMPOで乗ーる

走行距離制限に関して、

**柔軟性が高い代表例が「SOMPOで乗ーる」**です。

SOMPOで乗ーるでは、

契約時に次の 5段階の月間走行距離 から選択できます。

- 月間500km

- 月間1,000km

- 月間1,500km

- 月間2,000km

- 月間3,000km

さらに、

仮審査通過後のオンライン商談時には、

より細かい距離設定の相談ができる

という点も特徴です。

なぜ走行距離の選択肢が多いと安心なのか

一般的なカーリースでは、

- 月間1,000km

- 多くても月間1,500km

程度が上限になることが多く、

それ以上走る人は

最初から不利な条件で契約することになります。

一方、SOMPOで乗ーるでは

最大で月間3,000kmまで設定可能です。

これは、

- 毎日の通勤距離が長い

- 仕事や送迎で頻繁に使う

- 週末に遠出することが多い

こうした使い方でも、

走行距離オーバーの不安を最初から減らせる

という意味があります。

距離が短いほど料金が安くなる仕組みも分かりやすい

SOMPOで乗ーるでは、

走行距離制限が短くなるほど、

リース料金が安くなる

という仕組みが明確です。

これは裏を返すと、

自分の使い方が少なければ、

無駄なく料金を抑えられる

ということでもあります。

距離を多めに取って安心するか、

少なめにして料金を下げるか。

この判断を、

最初から自分でコントロールできる

点は大きなメリットです。

注意点:距離無制限ではない

誤解しやすい点として、

SOMPOで乗ーるも

走行距離無制限ではありません。

あくまで、

- 距離の選択肢が広い

- 上限が高い

という位置づけです。

そのため、

- 走行距離をまったく気にしたくない

- 毎月どれくらい走るか分からない

という人は、

距離制限そのものがないサービス

や、別の選択肢も検討する必要があります。

このデメリットに対する考え方の整理

走行距離制限のデメリットは、

「制限があること」そのものではありません。

- 自分の使い方に合わない距離設定

- 変更できない前提で契約すること

ここが問題です。

SOMPOで乗ーるは、

距離設定の幅が広いため、

走行距離が多い人ほど相性が分かりやすい

カーリースと言えます。

走行距離が少ない人に相性がいい会社:エンキロ

一方で、

「あまり車に乗らない人」向けに

まったく違う考え方をしているカーリースもあります。

それが エンキロ です。

エンキロの最大の特徴は、

走行距離を最小限と想定した月額基本料金にあります。

- 月額の基本料金はかなり低め

- 走行距離に応じて「距離料金」を支払う

つまり、

使った分だけ、マイカー費用を支払う

という仕組みです。

なぜ「エンキロ」は距離トラブルが起きにくいのか

一般的なカーリースでは、

- 距離を超えたらペナルティ

- まとめて精算

という形になります。

エンキロでは、

- 走らなければ料金は増えない

- 走った分だけ、その都度反映される

ため、

「最後にまとめて請求される不安」がありません。

距離の使いすぎが、

後から問題になる構造ではないのです。

エンキロが向いている人・向いていない人

エンキロは、

誰にでも向いているわけではありません。

向いている人

- 通勤で車を使わない

- 週末だけ乗る

- 月ごとの走行距離が少ない

向いていない人

- 毎日長距離を走る

- 走行距離が月によって大きく変わる

- 月額を完全に固定したい

走る量が多い人ほど、

結果的に割高になります。

SOMPOで乗ーるとエンキロの考え方の違い

ここが重要です。

- SOMPOで乗ーる

→ 走行距離が多くても安心できる「上限型」 - エンキロ

→ 走行距離が少ない人ほど得な「従量型」

どちらが正しい、ではありません。

使い方が違うだけです。

走行距離デメリットの最終整理

走行距離で後悔する人の多くは、

- 自分の走行距離を把握していない

- 距離の考え方が合わない会社を選んでいる

このどちらかです。

SOMPOで乗ーるとエンキロは、

距離に対する考え方がはっきりしている分、

相性判断がしやすいカーリースと言えます。

④ 原状回復・返却トラブルに比較的強いカーリース会社

SOMPOで乗ーる

結論から言います。

返却時の「残価精算が不安な人」には、SOMPOで乗ーるは相性がいいカーリースです。

カーリースの後悔で多いのが、

- 返却時に思わぬ精算が発生した

- 市場変動で価値が下がり、差額を請求された

といった残価・返却トラブルです。

SOMPOで乗ーるは、

この不安に対して明確な対策が用意されている点が特徴です。

将来の残価変動が不安な人向けの「残価保証オプション」

SOMPOで乗ーるでは、

残価保証オプションを付けることで、

リース期間満了時の残価精算リスクを大きく減らせます。

- オプション料:月額1,100円(税込)〜

※ 価格は予告なく変更される場合があります

このオプションを付けると、

市場の影響や修理歴などによる

残価の減額分を保証し、差額精算を不要にする

という仕組みになります。

そもそも返却時の精算はどう決まるのか

カーリースでは、

契約時に 「残存価格(残価)」 が設定されます。

リース満了時には、

- 契約時に設定した残存価格

- 満了時の実際の査定価格

この 差額を精算 するのが基本ルールです。

残価精算の具体例(分かりやすく整理)

| 契約時残価 | 満了時査定価格 | 精算結果 |

|---|---|---|

| 100万円 | 110万円 | +10万円 → 返金 |

| 100万円 | 100万円 | 精算なし |

| 100万円 | 95万円 | -5万円 → 請求 |

この「査定価格」が下がる要因として、

- 市場価格の変動

- 修復歴

- 原状回復不足

などがあります。

残価保証オプションがある場合・ない場合の違い

残価保証オプションなし

- 市場影響による価値下落 → 差額請求

- 修理歴による査定減 → 差額請求

残価保証オプションあり

- 市場影響による価値下落 → 精算不要

- 修理歴による査定減 → 精算不要

※ ただし 原状回復が前提条件 になります。

注意点:原状回復と走行距離は別問題

重要なポイントとして、

残価保証オプションがあっても、

次の点は対象外です。

- 原状回復がされていない場合

→ 修理費用は自己負担 - 走行距離超過

→ 超過分は1kmあたり15円で精算

つまり、

残価保証=何もしなくていい

ではありません。

あくまで、

- 原状回復をしている

- 契約距離内で使用している

この条件を満たした上で、

将来の残価変動リスクを消せる

という位置づけです。

SOMPOで乗ーるが向いている人・向いていない人

向いている人

- 返却時の精算が一番不安

- 市場価格の変動リスクを避けたい

- 満了時に金額トラブルを起こしたくない

向いていない人

- 原状回復を気にせず使いたい

- 多少の精算は気にしない

- 追加オプション費用を避けたい

原状回復・返却トラブルに対する考え方の整理

返却トラブルの本質は、

- 残価がいくらか分からない

- 下がった理由が納得できない

という 「不透明さ」 です。

SOMPOで乗ーるは、

- 残価を明示

- 精算ルールを明確化

- オプションでリスクを固定化

することで、

返却時の不安を事前にコントロールできる

カーリースと言えます。

⑤ 事故リスクに比較的強いカーリース会社

KINTO/SOMPOで乗ーる

結論から言います。

事故リスクそのものは、カーリースでも所有でも変わりません。

違いが出るのは、

事故後の対応と、返却時の扱いをどこまで想定しているか

です。

この点で、

事故リスクへの考え方が比較的分かりやすいのが

KINTOとSOMPOで乗ーるです。

まず前提:事故=即大損ではない

よくある誤解として、

「カーリースは事故を起こしたら終わり」

という声があります。

しかし実際には、

- 修理費は保険でカバーできる

- 全損も特約で対策できる

ケースがほとんどです。

問題になるのは、

事故後に修復歴が付き、返却前提が崩れること

です。

事故対応をシンプルにしたい人向け:KINTO

事故リスクに関して、

一番“考えることが少ない”のがKINTOです。

KINTOが事故リスクに強い理由

KINTOの特徴は、

任意保険が月額に含まれていることです。

- 車両保険込み

- 対人・対物も含まれる

- 保険内容を自分で組む必要がない

このため、

「保険の内容がよく分からない」

「特約を付け忘れたらどうしよう」

といった不安を最初から減らせます。

事故後の対応が分かりやすい

KINTOは、

- 事故時の連絡先

- 修理対応の流れ

が明確に決まっています。

事故後に、

- どこへ連絡すればいいか

- どう修理が進むのか

を自分で判断する場面が少ないため、

精神的な負担が小さいのが特徴です。

注意点:自由度は高くない

ただし、

KINTOは万能ではありません。

- 月額は安くない

- 車種の自由度は低め

- カスタマイズはほぼ不可

「事故リスクをシンプルに管理したい人向け」

という立ち位置です。

事故後の“お金のリスク”を抑えたい人向け:SOMPOで乗ーる

一方で、

事故後の返却・残価精算が不安な人

に向いているのが、SOMPOで乗ーるです。

SOMPOで乗ーるが事故リスクに強い理由

SOMPOで乗ーるの強みは、

残価精算リスクをコントロールできる点にあります。

事故によって、

- 修理はできた

- しかし修復歴が付いた

この場合、

多くのカーリースでは

返却時に差額精算が発生する可能性があります。

SOMPOで乗ーるでは、

- 残価保証オプション

- 精算ルールの明示

によって、

事故後の金銭トラブルを想定しやすい

仕組みになっています。

全損ではなく「修復歴」がポイント

事故リスクで本当に多いのは、

- 全損

ではなく - 修理可能だが修復歴が付く事故

です。

SOMPOで乗ーるでは、

残価保証オプションを付けていれば、

- 市場価値の下落

- 修復歴による査定減

といった影響を、

事前にカバーできる可能性があります。

※ 原状回復が前提条件になります。

注意点:原状回復と距離超過は別

SOMPOで乗ーるでも、

- 原状回復費用

- 走行距離超過

は自己負担になります。

「事故があったから全部OK」

ではない点は、

必ず理解しておく必要があります。

KINTOとSOMPOで乗ーるの考え方の違い

ここで整理します。

- KINTO

→ 事故対応・保険を丸ごと任せたい人向け - SOMPOで乗ーる

→ 事故後の残価・精算リスクを抑えたい人向け

どちらが上、ではありません。

事故に対して、何が一番不安か

で選ぶべき会社が変わります。

事故リスクに関する最終整理

事故のリスクは、

- 起こるかどうか

ではなく - 起きた後にどう扱われるか

で差が出ます。

カーリースでは、

- 返却前提が崩れる可能性

- 買取になる可能性

まで含めて想定することが重要です。

KINTOとSOMPOで乗ーるは、

この点を比較的分かりやすく設計している

カーリース会社と言えます。

まとめ|カーリースは「デメリットだらけ」ではない

ただし、知らずに選ぶと確実に後悔する

カーリースを調べると、

「デメリットだらけ」「やばい」「損する」

という言葉ばかりが目につきます。

ここまで読んだあなたなら、

その理由がはっきり分かるはずです。

カーリースが叩かれやすいのは、

仕組みを理解せずに契約してしまう人が多いからです。

カーリースで後悔する人の共通点

後悔している人には、

はっきりした共通点があります。

- 月額の安さだけで決めている

- 契約内容を細かく見ていない

- 自分の使い方を想定していない

- 1社だけ見て即決している

これは、

カーリースが悪いのではありません。

選び方が雑なだけです。

カーリースは「便利さ」を買うサービス

正直に言います。

カーリースは、

一番安く車に乗る方法ではありません。

支払総額だけを見れば、

購入より高くなるケースもあります。

その代わりに、

- 税金や手続きの手間

- 支出管理のストレス

- 将来の不安

をまとめて減らせるサービスです。

これは、

月額制のサブスクと同じ考え方です。

デメリットは「消す」のではなく「選んで避ける」

重要なのは、

すべてのデメリットを消そうとしないことです。

- 中途解約が不安なら → KINTO・ピタクル

- 総額を抑えたいなら → リースナブル

- 走行距離が多いなら → SOMPOで乗ーる

- 走行距離が少ないなら → えンキロ

- 返却・事故後が不安なら → KINTO・SOMPOで乗ーる

不安なポイントごとに、選ぶ会社を変える。

これが、後悔しない唯一の考え方です。

月額ではなく「総額」と「出口」で判断する

カーリースを判断するときは、

- 月額

ではなく - 支払総額

- 契約満了時の出口

- 事故や解約時の扱い

この3点を見る必要があります。

ここを見ずに契約すると、

「思っていたのと違う」

という後悔につながります。

最後に|カーリースは使い方次第で武器になる

カーリースは、

- 誰にでも向いている

- 何も考えずに選んでいい

サービスではありません。

ただし、

- 自分の使い方を理解し

- デメリットを把握した上で

- 会社と条件を選べば

合理的で、後悔しにくい選択肢になります。

「カーリースはやばいか?」

ではなく、

「自分は、どのデメリットを避けたいか?」

この視点で判断してください。

コメント